Comment choisir sa mutuelle sénior ? Notre guide 2025-2026

Avec l’âge, les besoins de santé évoluent, et ce, qu’on le veuille ou non. Cette transition vers la qualification de « sénior » peut se traduire par des rendez-vous plus réguliers chez les professionnels de santé ou chez des spécialistes comme les opticiens, professionnels de l’audition ou encore de la dentition. Et forcément, qui dit multiplication des rendez-vous médicaux, dit également multiplication des frais de santé. Dans ces conditions, il est alors envisageable de souscrire à une mutuelle sénior adaptée pour bénéficier d’une offre sur mesure.

Mais au fait, comment choisir sa mutuelle sénior ? C’est la question sur laquelle se penche aujourd’hui DevisChrono en évaluant avec vous tout ce qu’il faut savoir sur les mutuelles sénior en 2025-2026 !

Pourquoi souscrire une mutuelle senior ?

Si vous lisez ces quelques lignes, c’est forcément que vous envisagez de changer de mutuelle sénior. Mais dans ce cas, avant de révéler comment bien choisir sa mutuelle sénior en 2025-2026, penchons-nous tout d’abord sur les raisons qui peuvent vous pousser à réserver un tel contrat, car ce sont ces mêmes raisons qui vont conditionner votre choix !

Des besoins de santé qui évoluent avec l’âge

À mesure que l’on avance en âge, les besoins de santé ne sont plus les mêmes qu’à l’âge actif. Les consultations de spécialistes deviennent plus fréquentes, les interventions chirurgicales ou hospitalisations peuvent malheureusement se multiplier et l’équipement (optique, dentaire, auditif) prend une importance accrue. Une mutuelle classique, avec des garanties pensées pour un actif de 30 ou 40 ans, peut alors rapidement devenir insuffisante. Les mutuelles dites « sénior » sont justement pensées pour cette nouvelle étape : elles anticipent ces besoins en proposant des garanties adaptées.

Les dépenses les plus courantes

Les besoins des séniors ne sont pas les mêmes que ces deux actifs quarantenaires. Et forcément, cela se traduit par des postes de dépense. Voici justement quelques postes de dépenses qui grimpent pour les seniors :

- Les prothèses dentaires avancées ou les implants, souvent faiblement remboursés par l’assurance maladie.

- Les appareils auditifs : un besoin fréquent après 65 ans, avec des prix parfois élevés.

- L’optique : lunettes, verres progressifs, montures haut de gamme, tout cela participe fortement à la dépense.

- L’hospitalisation ou les soins liés à des pathologies chroniques : chambre individuelle, dépassements d’honoraires et frais post-opératoires.

| Poste de dépense | Description | Coût moyen constaté | Remboursement Assurance Maladie |

|---|---|---|---|

| Optique | Lunettes, verres progressifs, lentilles | 200 à 600 € | Environ 5 à 10 % |

| Dentaire | Prothèses, implants, bridges | 400 à 2 000 € | 70 % du tarif de base (souvent inférieur au coût réel) |

| Audiologie | Appareils auditifs, entretien, suivi | 900 à 2 000 € par oreille | Forfait 100 % Santé ou reste à charge important |

| Hospitalisation | Chambre individuelle, dépassements d’honoraires | 100 à 250 €/jour | 80 % du tarif de base (hors extras) |

Bon à savoir : si vous anticipez un besoin d’audiologie ou dentaire dans les prochaines années, mieux vaut choisir une formule qui couvre bien ces postes plutôt que d’ajouter des options au dernier moment.

L’importance d’une couverture renforcée après la retraite

Quand on part à la retraite, plusieurs facteurs modifient la donne : le budget se fixe bien souvent sur les revenus de la pension et les garanties d’entreprise s’arrêtent. Il devient donc essentiel de s’assurer que la couverture reste suffisante. Le tarif d’une mutuelle sénior augmente par ailleurs avec l’âge : selon les données, il peut passer de ~108 €/mois pour un retraité de 50-55 ans à 149 €/mois à 75 ans, voire davantage.

Opter pour une complémentaire santé senior permet de maîtriser ses dépenses, d’éviter les mauvaises surprises et de garantir un accès serein aux soins quand on en a le plus besoin. Mais alors, comment bien choisir sa mutuelle sénior en 2025-2026 ? DevisChrono vous dit tout !

Comment choisir sa mutuelle senior : les critères à soigneusement évaluer

Pour bien choisir votre mutuelle sénior, plusieurs critères seront à évaluer. Afin de vous aider à y voir plus clair dans ce marché complet et riche, nous avons réuni ces critères en 4 grandes familles.

Le niveau de remboursement

Le taux de remboursement indiqué par une mutuelle ne suffit pas toujours : il faut regarder sur chaque poste (hospitalisation, optique, dentaire, audiologie…) le pourcentage ou le forfait remboursé. Par exemple : « hospitalisation 200 % » ou « optique 300 € ». Plus ces taux/forfaits sont élevés, plus vous réduisez votre reste à charge.

| Poste | Niveau conseillé | Commentaire |

|---|---|---|

| Hospitalisation | 200 % minimum | Pour couvrir les dépassements d’honoraires |

| Dentaire | Forfait ≥ 400 €/an | Pour réduire le reste à charge sur les prothèses |

| Optique | 250 à 300 €/an | Pour les verres progressifs et monture |

| Audiologie | 400 à 800 € par oreille | Pour un bon équipement auditif |

Le délai de carence

Certaines complémentaires prévoient un délai de carence : pendant une période après la souscription, certaines garanties ne sont pas « actives ». Pour un senior, ce délai peut être coûteux en cas d’urgence. Il est donc préférable de choisir un contrat sans carence ou avec une carence très courte.

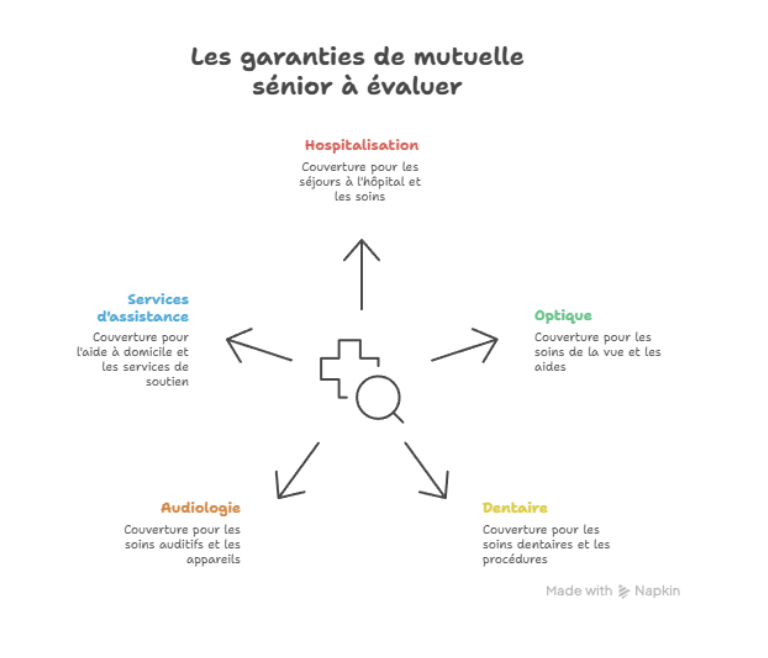

Les garanties à vérifier

Pour bien choisir votre mutuelle sénior en 2025-2026, vous vous en doutez, il y a un critère qui est immanquable : c’est celui des garanties proposées par la mutuelle. En clair, c’est là où votre analyse rentre dans le vif du sujet, car vous devrez jeter un œil avisé à l’ensemble des garanties susceptibles de vous concerner dans le futur. Dans cette optique, voici les garanties indispensables à passer en revue :

- Hospitalisation : chambre individuelle, dépassements d’honoraires, soins postopératoires.

- Optique : verres progressifs, montures haut de gamme, lentilles ou chirurgie réfractive éventuelle.

- Dentaire : couronnes, implants, prothèses ou bridges ; bien souvent faiblement remboursés par la seule Sécurité sociale.

- Audiologie : appareils auditifs et suivi. Un besoin fréquent après 60 ans.

- Services d’assistance et prévention : aide à domicile après hospitalisation, maintien à domicile, téléconsultation, réseau de soins. Ces prestations gagnent en importance dans les offres seniors.

Le tarif et les plafonds de remboursement

Mais attention : un tarif très bas peut signifier des garanties faibles, des plafonds de remboursement bas et des exclusions. À l’inverse, un tarif élevé ne garantit pas toujours un rapport garanties/prix optimal. Il faut donc faire le calcul : cotisation vs reste à charge potentiel.

Mais attention : un tarif très bas peut signifier des garanties faibles, des plafonds de remboursement bas et des exclusions. À l’inverse, un tarif élevé ne garantit pas toujours un rapport garanties/prix optimal. Il faut donc faire le calcul : cotisation vs reste à charge potentiel.

DevisChrono compare pour vous les différentes formules « senior » en fonction de votre âge, de vos besoins de santé et de votre budget. Nous identifions celles qui offrent le meilleur rapport garanties/prix et vous permettons d’obtenir un devis personnalisé rapidement. Vous gagnez du temps et réalisez des économies, sans faire d’erreurs coûteuses sur votre couverture santé. Envie d’en profiter ? Remplissez dès maintenant notre formulaire gratuit et recevez des propositions sur mesure.

Comment bien analyser et comprendre les propositions faites par les mutuelles ?

Comme vous l’avez peut-être compris avec la lecture des garanties, le plus dur n’est pas tant de trouver des assureurs proposant des mutuelles sénior, mais bien d’identifier celui qui vous fait la meilleure offre prix/garanties.

Et pour ce faire, si vous vous demandiez comment choisir une mutuelle sénior en 2025-2026, nous ne pouvons que vous conseiller de prendre le temps de soigneusement évaluer les propositions faites par les mutuelles. Alors, lorsque vous recevez une offre de mutuelle senior, voici les bonnes pratiques pour l’analyser avec clarté :

- Scrutez la fiche de garanties : chaque poste doit être évoqué (hospitalisation, optique, dentaire, audiologie).

- Vérifiez les plafonds : certains contrats indiquent « optique : 300 €/an » ou « dentaire : 150 €/an », ce n’est pas toujours évident.

- Repérez les exclusions et conditions : questionnaire médical, limite d’âge, bénéfice après X mois, délai de carence.

- Étudiez le « reste à charge » potentiel : par exemple, une grande prothèse dentaire peut coûter plusieurs milliers d’euros, combien la mutuelle remboursera-t-elle alors ?

- Vérifiez les réseaux de soins associés : certains organismes proposent des partenariats avec des professionnels négociés, réduisant les dépassements.

Demandez un devis personnalisé pour votre situation réelle plutôt que de vous fier à un tarif moyen ! DevisChrono peut vous aider à obtenir l’estimation la plus précise possible en quelques minutes de formulaire.

En procédant de cette façon, vous transformez une offre en une lecture claire et vous évitez les mauvaises surprises. Une proposition qui paraît « bon marché » ne l’est pas forcément si elle ne couvre pas vos besoins futurs.

Comment choisir sa mutuelle sénior selon son profil ?

Les besoins ne sont pas identiques selon l’âge, la santé ou les projets. Alors pour vous aider à y voir plus clair dans cet enchevêtrement de propositions tarifaires, garanties et solutions, nous avons identifié trois grands profils susceptibles de recourir à une mutuelle sénior :

Jeune retraité

Profil : âge entre 60 et 70 ans, en bonne santé ou peu de pathologie connue.

Nos conseils pour les jeunes retraités :

- Choisir une formule intermédiaire avec de bons remboursements hospitalisation et optique/dentaire, sans surcharger le tarif.

- Vérifier l’option audiologie même si elle n’est pas urgente.

- Prévoir un ajustement possible plus tard.

- Mettre en place dès aujourd’hui un comparatif pour ne pas subir une hausse tarifaire trop tôt.

Plus de 75 ans

Profil : âge avancé, soins fréquents ou pathologies déjà existantes.

Nos conseils :

- Privilégier un contrat sans limite d’âge ou renouvelable automatiquement.

- Prêter une grande attention aux plafonds de remboursement dentaire, aux aides auditives, à l’hospitalisation (chambre individuelle, dépassements).

- Vérifier l’existence d’aides à domicile, de services d’assistance ou de maintien à domicile.

- Le tarif sera plus élevé : s’assurer que la garantie est réellement adaptée à la dépense probable.

Besoins spécifiques (pathologie, forte dépense optique/dentaire, dépendance)

Profil : peu importe l’âge, mais forte dépense à venir ou déjà engagée.

Conseils :

- Sélectionner une formule haut de gamme sur les postes concernés (par exemple prothèses dentaires haut de gamme, implants, audiologie premium).

- Vérifier les délais de carence et les exclusions de pathologies préexistantes.

- Comparer très précisément les prises en charge, car les différences de reste à charge peuvent être significatives.

- Dans certains cas, envisager un contrat spécialisé ou une sur-complémentaire pour ces postes « lourds ».

| Profil | Priorités santé | Type de contrat conseillé |

|---|---|---|

| Jeune retraité (60-70 ans) | Prévention, optique, hospitalisation | Formule intermédiaire, sans superflus |

| Senior 75 ans et + | Hospitalisation, assistance, audiologie | Formule renforcée, plafonds élevés |

| Besoins spécifiques | Soins dentaires ou auditifs importants | Contrat premium ou sur-complémentaire ciblée |

Dans chacun de ces cas, l’accompagnement de DevisChrono vous permet de cibler ce qui est important pour vous, et d’éliminer ce qui constitue un surcoût inutile.

Peut-on changer librement de mutuelle sénior ?

C’est bien beau de savoir comment choisir la mutuelle sénior la plus adaptée à son profil, mais encore faut-il pouvoir l’adopter. Et justement, vous pouvez alors vous demander s’il est possible de changer librement ? Et en réalité, oui, depuis les lois récentes, il est possible de résilier sa mutuelle individuelle après un an d’engagement, puis à tout moment (résiliation infra-annuelle) sans frais, pour souscrire un nouveau contrat mieux adapté.

Quelques points à noter tout de même. Tout d’abord, veillez à ce que le nouveau contrat prenne effet sans interruption de couverture. En outre, gardez à l’esprit que les garanties sont rarement identiques : un tarif plus bas pourrait cacher une couverture plus faible.

Si vous êtes déjà assuré par un contrat mutuelle collectif (via ancien employeur) ou bénéficiant de droits acquis, renseignez-vous sur les modalités de maintien ou de changement.

Foire Aux Questions

Est-ce obligatoire de souscrire une mutuelle senior ?

Non. Pour les retraités, ce n’est pas légalement obligatoire de souscrire une mutuelle complémentaire santé. Mais sans cela, les dépenses de santé peuvent devenir lourdes et les remboursements insuffisants.

À quel âge parle-t-on de « senior » pour une mutuelle ?

Il n’y a pas de seuil unique. Généralement, les organismes parlent de « senior » dès la retraite (vers 60 ans) ou dès 55 ans, mais surtout lorsqu’il s’agit d’adapter les garanties à l’âge.

Le tarif augmente-t-il chaque année ?

Oui. L’âge, le niveau de garantie et le lieu d’habitation impactent fortement la cotisation. Par exemple, pour un senior de 70 ans, le tarif moyen peut avoisiner les 132 €/mois.

Peut-on garder la mutuelle d’entreprise après la retraite ?

Dans certains cas, oui. Si vous étiez couvert par une mutuelle collective via votre employeur, il peut être possible de la prolonger à titre individuel après le départ en retraite, mais cela dépend des accords et des conditions.

Que signifie « 100 % Santé » ?

Le « 100 % Santé » est un dispositif qui permet, sous conditions, d’accéder à des équipements (optique, dentaire, audiologie) sans reste à charge.

Faire le bon choix de mutuelle sénior revient à prendre en compte vos besoins propres, à anticiper l’évolution de votre santé et trouver à l’équilibre idéal entre garanties et budget. Grâce aux bons réflexes présentés ici, et avec l’assistance de DevisChrono, vous pouvez comparer efficacement les offres du marché, bénéficier de devis personnalisés et réduire votre reste à charge sans sacrifier votre tranquillité.

Il est temps de passer à l’action : demandez vos devis, analysez les garanties, et adoptez une couverture santé qui vous accompagne sereinement dans vos années de retraite. Faites notre test dès maintenant et recevez vos propositions adaptées..